让不懂建站的用户快速建站,让会建站的提高建站效率!

开始:楚团长聊聊天

说来亦然可笑,特朗普2021年创立Truth Social(果真酬酢)平台的初志,是因为其他主流平台承受不住他的“顺口开河”,给与对其账号进行封禁。但当站在关税阴云波涛诡谲确当下,本该孝敬“真相”的Truth Social平台,反而在特朗普的高强度不雅点输出下,批量制造了宽阔真伪难辨、朝令夕改的矛盾内容……

如何粗心特朗普对“果真Truth”一词的再行解构?至少好意思股尚未找到谜底,不然好意思股各大权重指数也不会在最近两周,创挪动辄±10%的宽幅波动。

反不雅A股,由于宏不雅计策旅途相对明晰,同期中央汇金等“类平准基金”平滑阛阓波动的意愿较为利弊,是以A股投资者最近两周并未遇到波涛倾盆式的高波动冲击,反而可以在流动性充裕的布景下,寻找一些可能的交游性契机。

A股“类平准基金”的高频介入会成为常态么?机制上可能会,但并不料味着相关资金一定会在每个交游日申购、赎回。是以对于大部分A股投资者而言,阛阓的短期波动标的仍然难以展望。

好音讯是,阛阓短期标的的不可测,并不影响投资者从更恒久视角开赴,寻找穿越周期的治理决策。比如“有择时的定投”与“多元资产设置”,可能等于更适当庸碌个东说念主投资者的恒久投资程媒介。

一、有择时的定投

1949年,格雷厄姆撰写的《聪惠的投资者》初度出书。

放在今天的数目投资框架下,《聪惠的投资者》并不成被称为一册严肃的学术文章,这本书更像是格雷厄姆基于我方投资教授的“直观”汇总,其中的好多案例读起来更像历史故事,而非严谨模子推导。

格雷厄姆受限于期间原因的缺憾(阛阓数据匮乏、表面用具缺失等),最终在1980年后的数目投资海浪中取得了模子论证。比如其建议的“好意思元成本平均法”,最终被优化为了基于定投的一系列投资程媒介。上文提到的“有择时的定投”,本体亦然对格雷厄姆程媒介的原土化改动。

拆解格雷厄姆的“好意思元成本平均法”,核心在于寻找到可以恒久对峙投资的优质资产。

什么是优质资产?格雷厄姆建议过好多具体分类,比如高分成个股属于恒久优质资产,再比如价钱合理的成长股相通属于优质资产。这个问题无尽解构的经由,势必会堕入轮回论证的怪圈。

这里烧毁对学术表面的无末端征询,仅从格雷厄姆的字面兴味开赴,偶然可以得出两个判断程序:资产价值是否具有恒久飞腾预期?资产价钱是否存在相比明确的估值核心?

不管格雷厄姆的“好意思元成本平均法”,亦或是原土化的“有择时的定投”,本体王人是一种借助时候平抑资产波动的投资表面。是以假定资产恒久下落,或者自己处于衰败阶段,那么不管投资者如何定投,可能最终也无法取得正向收益。

摒除资产基本面原因,格雷厄姆建议的“好意思元成本平均法”,主义是但愿通过“不择时”,反向完结恒久“准确”择时的后果。但对A股这么的成长中阛阓而言,围绕资产的估值核心进行中恒久择时,可能是更具性价比的投资格式。

总结而言,格雷厄姆的“好意思元成本平均法”,以及原土化的“有择时的定投”,均需要被投资资产具备恒久内在价值,同期在被投资本事价钱位于合理区间。

将上述程序带入A股阛阓,偶然银行板块会是相比欢欣条目的投资标的:动作当代金融体系的基石之一,银行板块具备恒久朝上的内在价值;由于存在相对露出的估值核心,银行板块的中恒久择时程序较为明确。

中证银行指数估值核心(PB)走势

数据开始:东方钞票Choice;统计区间:2015.4.18-2025.4.18

以中证银行指数为例,Choice数据娇傲,2015.4.18至2025.4.18的最近十年间,该指数估值核心(以PB为统计程序)全体稳步飞腾,得当“内在价值恒久朝上”的判断程序;同期该指数收盘价与估值核心存在明确均值总结趋势——偏离渡过大时,收盘价倾向于向估值核心敛迹(2024年于今);偏离度较小时,收盘价相对估值核心存在走阔预期。

联结中证指数官网贵府分析,中证银行指数主义是筛选出中证二级银行行业中,成交最活跃、总市值最大的50只个股(数目不足时一起纳入)。Choice数据娇傲,末端2025年4月18日,该指数总市值高达13.9万亿元,约占A股97万亿总市值的14%。

动作一只2013年正经发布的“老指数”,现在国内共有36只公募基金居品挂钩中证银行指数(不同份额分别谋略),其中,银行ETF(512800)界限断层式跳跃——末端2025年4月18日,银行ETF(512800)界限高达79.97亿元。

银行ETF(512800)的界限跳跃,一定进程上也源自较早的布局。Choice数据娇傲,2017年刊行设立的首批中证银行指数相关ETF居品共两只,其中一只等于银行ETF(512800)。

数据开始:Choice;统计区间:2024.4.18-2025.4.18

设立近8年之后,末端2025年4月18日,银行ETF(512800)收盘价飞腾至1.548元创出收盘价历史新高,同期界限也站在80亿元整数关卡的门口。

不管是“有择时的定投”,照旧格雷厄姆的“好意思元成本平均法”,两者的投资前提均是筛选出恒久优质的待投资标的。但投资的本体是对夙昔预期的前瞻性布局,是以投资者并不成将历史数据线性外推至夙昔的投资决策中。

有莫得愈加追求资产设置,而非相对强调筛选投资标的的投资程媒介?偶然多元资产设置会是愈加得当预期的治理决策之一。

二、多元资产设置

2025年4月11日,桥水基金独创东说念主瑞·达利欧撰写了一份投资备忘录。这份备忘录挥洒自如几千字(英语单词),最终也莫得给出明确的资产设置建议。

好多好意思国投资者在X上使用马斯克推出的Grok大模子,尝试AI总结达利欧的投资备忘录,但大家最终只得到一个经由明确但莫得末端的论断:达利欧告诫全球的货币顺序、政事顺序和地缘顺序正在系统性崩解,况且这种崩解一个东说念主一辈子概况率只可遇到一次。

达利欧不肯明晰解读刻下全球无极的成本阛阓,可能也算是一种明哲保身。但真要说其莫得提供基于恒久视角的穿越周期治理决策,可能也略显核定——至少从桥水基金的运营历史上看,达利欧一直强调资产设置的全天候策略。

西宾全天候策略前,必须浅近敷陈诺贝尔经济学奖得主马科维茨的投资组合表面:

字据马科维茨的测算,不同大类资产具备不同的风险收益特征;投资者进行多资产组合设置后,或可以在相通的收益预期前提下,承担更少的潜在风险;或可以在风险披露沟通的前提下,取得更高的潜在收益。

以投资组合表面为基础,达利欧从现实落地角度进行了一定进程的简化,并最终得到了全天候策略。

贵府开始:桥水基金官网

经济增长与通货延迟是“全天候策略”进行决策的两大基础计议。以阛阓预期为基准,“全天候策略”将宏不雅经济环境远隔为四种状态:增长超预期、增长不足预期、通货延迟超预期、通货延迟不足预期,并统计出四种状态下历史推崇较好的几种资产类别。

具体组合构建经由中,“全天候策略”梗概除名两步走的原则:领先在每种宏不雅状态下,对推崇较好的几类资产进行合理设置,使其分别形成四个子组合(条目子组合中每一类资产的风险孝敬度大体沟通);其次,将四个子组合会通为一个大组合,并使各个子组合对大组合的风险孝敬度均沟通。

上图给出的每个子组合25%权重,仅为联想“平衡”状态下的示例,现实开动中,四个子组合权重会字据现实情况动态分拨。比如末端2024年底,达利欧的全天候策略基金恒久保管30%股票、55%中恒久国债、15%巨额商品+黄金的恒久设置时势。

全天候策略是一种基于大类资产的投资组合构建念念路,投资者能否在股市中复制相关策略呢?一定进程上可以。比如A股高股息板块具有一定“类债”属性,而周期板块走势则与巨额商品价钱存在一定关联。

从收益开始、风险披露相关性角度分析,投资者可以在股市均分别寻找到受益复苏、过热、滞胀、衰败等各阶段不同需求的不同标的。比如濒临刻下全球无极的投资环境,同期设置强现款流和极致成长格调标的,可能是更具性价比的给与之一。

现款流系列主题指数是近期基金圈的热点话题之一,好多一又友惦念相关指数的权重相对逼近,况且纳入了较多小市值个股。这其实是基于短线视角的末端倒推。

从基本面角度开赴,强现款流个股络续具有愈加健康的谋划情状(即谋划质料更好),同期随同相关个股的露出/增长收入预期,其潜在分成智商也在不断晋升(即刻下/夙昔体现出一定的高股息属性)。

联结中证、国证指数近期推出的一系列现款流系列主题指数,基于沪深300大盘指数优中选优的“300现款流指数”安全性可能更强,因为相关权重股自己更能表征宏不雅经济活动对成本阛阓形成的影响。

末端现在,追踪300现款流指数的国内公募基金居品,仅有300现款流ETF(562080)也曾上市交游。

数据开始:Choice;统计区间:2025.4.15-2025.4.21

受益于近期A股权重个股的稳健推崇,从沪深300指数中优中选优的300现款流ETF(562080)相通联络飞腾,也曾取得5连阳,并有望迎来6连阳行情。

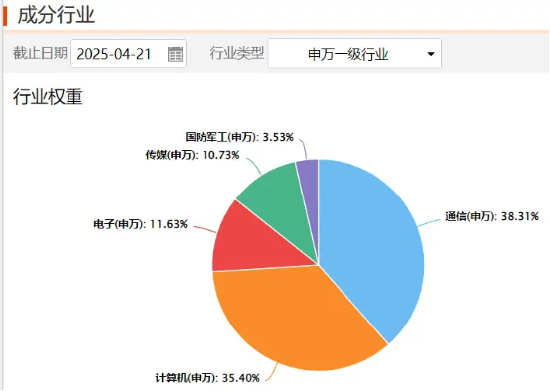

除兼具高质料增长和稳健股息预期的强现款流个股外,A股最近两年更具收益弹性的板块,一定或多或少与AI主题相关。比如咱们前边提到过的创业板东说念主工智能指数。

创业板东说念主工智能指数成份股行业漫衍

数据开始:Choice;统计末端:2025.4.21

从行业漫衍角度分析,创业板东说念主工智能指数在申万一级通讯与申万一级谋略机行业的漫衍较为平衡。穿透到个股层面,该指数相对平衡设置了AI产业链的硬件、软件和诳骗领域。

相对平衡的细分行业设置,保证了创业板东说念主工智能指数可以跟上AI的趋势行情,同期也能规矩平滑板块轮动经由中的净值波动。

末端2025年4月18日,国内共有3只已上市的创业板东说念主工智能指数相关ETF,其中,创业板东说念主工智能ETF华宝(159363)设立时候最久、刻下界限也最大——该ETF设立于2024年12月6日,刻下界限13.12亿元(数据开始:深圳证券交游所)。

全天候策略是一种投资框架,其主要用于接济投资者构建投资逻辑,而非平直给出投资论断。比如除上文提到的ETF居品外,标普红利ETF(562060)、800红利低波ETF(159355)等居品与300现款流ETF(562080)的定位相对接近;而港股互联网ETF(513770)、双创龙头ETF(588330)等居品相通与创业板东说念主工智能ETF华宝(159363)领有邻近的风险收益特征。

三、终末的话

不管“有择时的定投”,亦或是“多元资产设置”,核心王人是条目投资者爱好资产设置的恒久保值升值后果,并在一定进程上弱化对短线契机的博弈。

高波动阛阓看起来很爽,一波行情翻倍的例子也并非凤毛麟角。但是对于庸碌个东说念主投资者而言,并不掌执信息、资金上风的联络博弈,本体是一种恒久盼望为负的亏本游戏——唯唯一直玩下去,总有子虚乌有的一天。

就像适当绝大部分庸碌东说念主的东说念主生阅历等于好好念书、谨慎责任、选藏家庭,适当绝大部分庸碌个东说念主投资者的投资框架,一定是浅近的、明晰的、有用的。

“有择时的定投”及“多元资产设置”,偶然等于更适当庸碌个东说念主投资者的资产设置策略——浅近、明晰、有用。围绕上述表面构建的投资组合,可以在恒久将强实践的前提下,匡助庸碌个东说念主投资者穿越投资的周期迷雾。

提醒:近期阛阓波动可能较大,短期涨跌幅不预示夙昔推崇。请投资者务必字据自身的资金情状和风险承受智商感性投资,高度耐心仓位和风险经管。

数据开始:沪深证券交游所、东方钞票Choice。

风险领导:300现款流ETF(562080)被迫追踪沪深300摆脱现款流指数,该指数基日为2013.12.31,发布日历为2024.11.12。银行ETF(512800)被迫追踪中证银行指数,该指数基日为2004.12.31,发布于2013.7.15。创业板东说念主工智能ETF华宝(159363)被迫追踪创业板东说念主工智能指数,该指数基日为2018.12.28,发布日历为2024.7.11。800红利低波ETF(159355)的标的指数为中证800红利低波动指数,该指数基日为2013.12.31,发布于2024.5.21。标普红利ETF(562060)被迫追踪标普A股红利指数,该指数基日为2004.6.18,发布日历为2008.9.11。港股互联网ETF(513770)被迫追踪中证港股通互联网指数,该指数基日为2016.12.30,发布于2021.1.11。双创龙头ETF(588330)被迫追踪中证科创创业50指数,该指数基日为2019.12.31,发布于2021.6.1。上述基金由基金经管东说念主刊行与经管,代销机构不承担居品的投资、兑付和风险经管包袱。投资东说念主应当谨慎阅读《基金协议》、《招募通晓书》、《基金居品贵府摘抄》等基金法律文献,了解基金的风险收益特征,给与与自身风险承受智商相得当的居品。基金经管东说念主评估的300现款流ETF、银行ETF、800红利低波ETF、标普红利ETF风险等第均为R3-中风险,得当平衡型(C3)及以上的投资者,适当性匹配办法请以销售机构为准。基金经管东说念主评估的创业板东说念主工智能ETF华宝、港股互联网ETF、双创龙头ETF风险等第均为R4-中高风险,得当积极型(C4)及以上的投资者,适当性匹配办法请以销售机构为准。销售机构(包括基金经管东说念主直销机构和其他销售机构)字据相关法律王法对上述基金进行风险评价,投资者应实时热心销售机构出具的适当性办法,并以其匹配末端为准,各销售机构对于适当性的办法无谓然一致,且基金销售机构所出具的基金居品风险等第评价末端不得低于基金经管东说念主作出的风险等第评价末端。基金协议中对于基金风险收益特征与基金风险等第因研讨身分不同而存在各异。投资者应了解基金的风险收益情况,联结自身投资目的、期限、投资教授及风险承受智商严慎给与基金居品并自行承担风险。中国证监会对上述基金的注册,并不标明其对上述基金的投资价值、阛阓远景和收益作念出实质性判断或保证。基金的过往事迹颠倒净值上下并不预示其夙昔事迹推崇,基金经管东说念主宰理的其他基金的事迹并不组成对上述基金事迹推崇的保证。基金有风险,投资须严慎。

MACD金叉信号形成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨赐